①「ある不動産をAがBに売却し、さらにBがCに売却する」という取引を「第三者介在型不動産取引」という。

この第三者介在型不動産取引において、中間者にBに課税されるべきではないと思われるケースについて、流通税の課税を回避するためのスキームを指す。

「三タメ」と呼ばれることもあります。

②不動産取引の活性化と土地の有効活用の促進である。

新・中間省略登記は旧・中間省略の代替手段であり、性質が違うので、

中間省略登記ができるわけではありません。

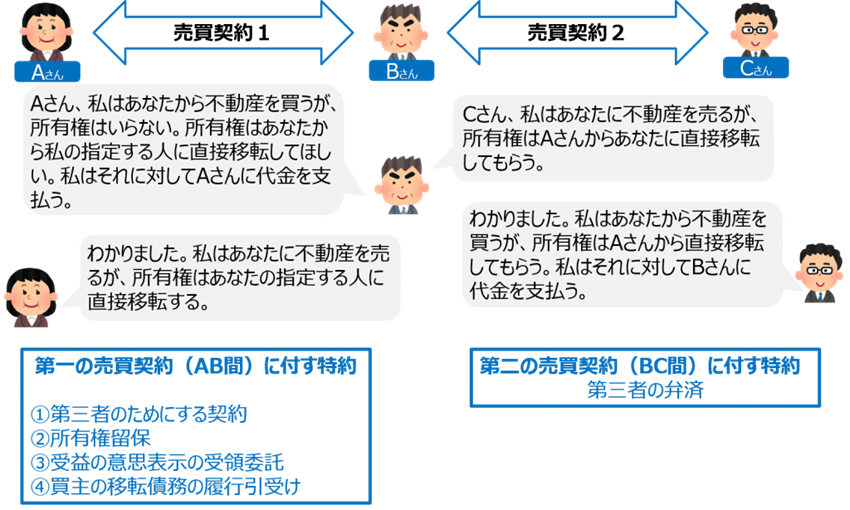

そもそも中間省略登記とは何か?

例えば、不動産が、A→B→Cに順次売買された場合に、登記をA→Cに直接移転し、

Bが登記することによって、負担する税金を負担せずにすませるという不動産流通コスト削減手段を指す。

どのような取り決めをするのか

新・中間省略のメリットと注意点

| 仕入費用について | 同時決済で行う場合、売買代金はCが用意するので、Bは売買代金を一切用意する必要がない。 |

| 不動産取得税 | Bは原則的には支払う必要はありません。 Cは納税義務がありますが、 ケースによっては、軽減又は免除されることもあります。 |

| 登録免許税 | 登記名義人にならないので、 登録免許税は発生いたしません。 |

| 譲渡税・法人税 | ABともに譲渡益に対して課税されます。 |

| 譲渡税・法人税 | AB間、BC間それぞれの取引について 建物分に対して課税されます。 |

| 瑕疵担保 | CはBに対して瑕疵担保責任の追及ができますが、 Aにはできません。 |

| 売買代金について | AB間とBC間の売買代金には 差額が発生することが多いと思いますが、別々の契約ですので、 CにAB間の売買代金を知られることはありませんし、伝える必要もありません。 |

| 重要事項説明義務 | 宅建業者なら説明義務があります。 |

| 当事者について | AとCは契約当事者の関係ではないので、 顔を合わせる必要はない。 |

|

農地について (単純な売買の場合) |

農地法3条(農地のまま使用)でも5条(転用目的)でも、 AC間で農業委員会への許可申請をすることになります。 |

中間者が削減できるコスト

|

実例① 中古ファミリーマンション 固定資産評価額 2,500万円 ↓ 約100万円の節税 |

・仕入れ →0円 ・節税効果 100万円(4.0%) ※Bが法人の場合 固定資産評価額 土地持分1250万円 建物1250万円 43.75万円(土地1.5%+建物2%)→0円 56.25万円(土地1/2×3%、建物3%)→0円 |

| 実例② | ・仕入れ →0円 |

|

土地所有権付一棟売りビルディング 固定資産評価額 5億円 ↓ 約2000万円の節税 |

・節税効果 2,100万円(4.2%) 固定資産評価額 土地3億円 建物2億円 850万円(土地1.5%、建物2%)→0円 1,250万円(土地1/2×3%、建物4%)→0円 |

|

実例③ 新築ワンルームマンション(専有卸) 固定資産評価額 1,000万円 |

・仕入れ →0円 ・節税効果 40万円(4.0%) 固定資産評価額 土地持分500万円 建物500万円 9.5万円(土地1.5%、建物0.4%)→0円 |

| 約40万円の節税 |

22.5万円(土地1/2×3%、建物3%)→0円 17.5万円(土地1.5%、建物2%) →9.5万円(土地1.5%、建物0.4%)→0円 |

当事務所では新・中間省略登記のご依頼が多く、最近特にご相談・お問合せが増えています。

見積りなども無料で行っておりますので、お気軽にお問合せ下さい。